Конец банковского дела. Деньги и кредит в эпоху цифровой революции

Банки, убедив всех, что вклады – это те же деньги, склонили нас к участию в кредитовании. Банки повысили доступность кредитов для бизнеса и подстегнули развитие капиталоемкой экономики. Это привело к огромным выгодам для общества. Однако вполне естественно, что банковское дело не только повышает возможности кредита, но влияет и на деньги. Повышение доступности кредита – лишь одна сторона монеты. Вторая сторона – создание денег.

Многие считают, что деятельность банков ограничивается тем, что банки берут деньги у вкладчиков и предоставляют ссуды из денег вкладчиков. Но это далеко не все. Банки могут предоставлять ссуды, не получая деньги от вкладчиков. Они создают деньги, предоставляя кредит.

Некоторые думают, что идея создания денег банками противоречит государственной монополии на эмиссию денег. Оговоримся: банки не печатают наличные. Это позволено лишь государству.

Сейчас самое время объяснить, почему государство вправе печатать доллары. Нынешний режим монетарной политики основан на фиатных деньгах. Фиатные деньги считаются законным средством платежа. Государство определяет их эмиссию, устанавливает, какие налоги и государственные услуги должны ими оплачиваться, и ими же выплачивает собственный долг. Характерная черта этих денег заключается в том, что у них нет собственной ценности. Лежащий в вашем кармане доллар ценен лишь как денежный знак. Никто не обещает его обмен на товар или услугу по фиксированному курсу. Купить другие товары вы можете только по рыночным ценам [21].

Выпускаемые государством деньги нередко называют внешними деньгами, поскольку они создаются за пределами банковской системы. Кроме наличных, резервы центрального банка содержат внешние деньги. Резервы центрального банка содержат электронные деньги, созданные им и находящиеся во владении банков. Те используют эту форму внешних денег как средство обращения (то есть для клиринга) при совершении межбанковских операций или как высоколиквидное, безопасное средство сбережения.

Внутренние деньги, напротив, создаются внутри банковской системы. Несмотря на то, что они выпускаются не государством, а частными институтами, внутренние деньги осуществляют те же функции, что и внешние. Они могут использоваться как средство обращения и сбережения, и для них характерны те же расчетные единицы, что и для внешних денег [22].

Самой известной формой внутренних денег можно считать вклады. Большинство не различает наличные (внешние) деньги и свои депозитные счета (внутренние деньги). Обе эти формы можно использовать для оплаты покупок, передавая продавцу банкноты либо расплачиваясь чеком или дебетовой картой.

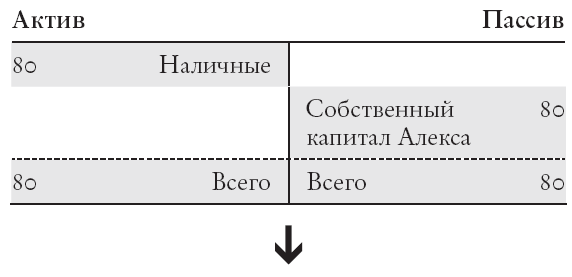

Как банки создают внутренние деньги? На самом деле мы уже описали этот процесс. Трансформируя активы, банки предлагают вклады, которые фактически приравниваются к деньгам. Рассмотрим пример создания внутренних денег. Представим, что банков пока не существует и Алекс хочет стать первым банкиром. Чтобы открыть банк, он получает лицензию, которая официально позволяет ему предлагать вклады. Кроме того, он предоставляет 80 долларов внешних денег в качестве собственных средств. Следовательно, баланс банка в момент открытия включает 80 долларов наличных средств (актив) и 80 долларов собственного капитала (пассив).

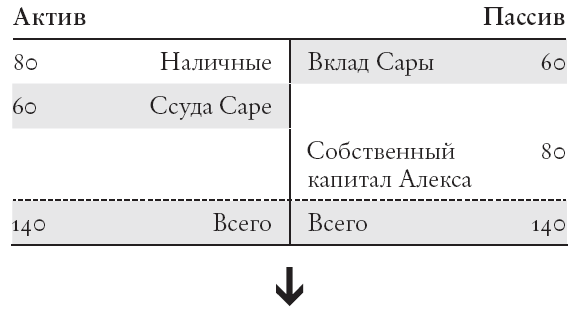

Сара, первый клиент банка, подает заявку на ссуду в размере 60 долларов, чтобы купить обжарочный аппарат для кофе. Банк Алекса предоставляет ей ссуду, расширяя баланс: в активе банк учитывает выданную Саре ссуду, а в пассиве – вклад на 60 долларов, открытый на ее имя. Таким образом, банк создает кредит из воздуха, фиксируя два соглашения одинакового объема, вклад и ссуду в объеме 60 долларов, в обеих частях баланса. Для простоты решим, что процентный доход по ссуде и вкладу равен нулю.

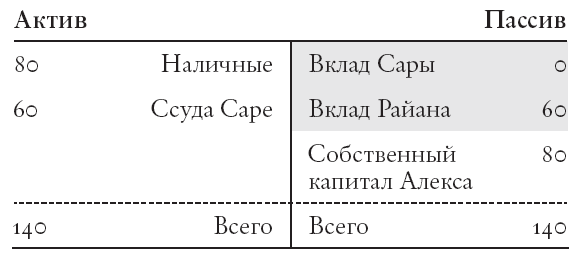

Сара покупает у Райана обжарочный аппарат за 60 долларов. Она могла бы сделать это, сняв деньги с банковского вклада, однако Райан недавно открыл депозитный счет в банке Алекса и предлагает Саре перевести деньги с ее счета на его собственный. Зачем это Райану? Во-первых, банк Алекса обладает большим резервом ликвидности и Райан уверен, что сможет при необходимости снять внешние деньги. Во-вторых, большой запас собственного капитала банка вселяет в Райана уверенность, что он избежит потерь, если банк понесет убытки по своим активам (например, если Сара не сможет выплатить ссуду). В-третьих, банковский перевод гораздо удобнее оплаты наличными.

Сара платит за обжарочный аппарат, выписывая чек. В реальной экономике совершается сделка купли-продажи, однако внешние деньги не переходят из рук в руки. Вместо этого используются вклады: в качестве системы обращения выступает банковский баланс. Таким образом, банк трансформирует созданный из воздуха кредит во внутренние деньги.

На рис. 2.4 показано, как на разных этапах выглядит баланс банка. На первом этапе Сара получает ссуду. Банк, предоставляя ссуду, увеличивает свой актив на 60 долларов. В то же время пассив увеличивается на 60 долларов (вклад на имя Сары). На втором этапе Сара покупает обжарочный аппарат у Райана, и 60 долларов переходят с вклада Сары на вклад Райана. Банковские вклады используются как средство обращения, то есть представляют собой внутренние деньги.

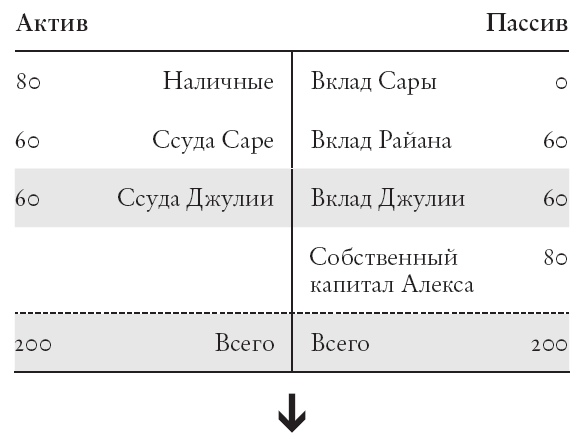

Скорее всего, банк предоставит новые кредиты, если сумеет найти надежных заемщиков. Джулия – именно такой человек. Она также подает заявку на ссуду в размере 60 долларов, и банк открывает на ее имя вклад. Баланс расширяется, а масса внутренних денег растет. После предоставления ссуды Джулии общая масса внутренних и внешних денег умножается на 2,5 относительно изначального объема внешних денег (80 долларов). Представим, что Джулия откроет кофейню и купит у Райана еще один обжарочный аппарат. На рис. 2.5 показано, как эти события отразятся на балансе банка.

Допустим, Райан обожает кофе и на 60 долларов покупает его у Сары. В этом случае 60 долларов с вклада Райана переводятся обратно на вклад Сары. Сара может использовать свой вклад, чтобы купить другие необходимые для работы вещи. Но представим, что приближается срок погашения ссуды. Когда Сара выплачивает ссуду, баланс банка сокращается. Банк покрывает ссуду Сары ее вкладом. Объем внешних денег в экономике снижается. На рис. 2.6 показан баланс после этих событий.

Шаг 1. Алекс учреждает банк.

Шаг 2. Сара получает в банке ссуду.

Шаг 3. Сара покупает обжарочный аппарат у Райана.

Рис. 2.4. Создание денег в традиционном банковском секторе: часть I.

В нашем примере ни банк, ни другие экономические агенты не нуждаются во внешних деньгах в качестве средства обращения. Единственным средством обращения выступают банковские вклады. Для сделки достаточно и бухгалтерской системы обращения. После того как Алекс выделил 80 долларов на учреждение банка, внешние деньги уже никак не участвовали в операциях. Однако обратите внимание: и резерв ликвидности в размере 80 долларов, и запас собственного капитала служили инструментом доверия, сглаживая кредитный риск и риск потери ликвидности. Благодаря этому Райан согласился принять вклад Сары в качестве платы за товар.

Шаг 4. Джулия получает ссуду у банка.