Руководство по управлению финансами 2.0

Резюме:1. Для целей управления расходы, так же как и доходы, следует поделить на однородные по свойствам группы.

2. Драйвер дохода и расхода по каждой группе будет являться точкой приложения твоих управленческих усилий.

3. Максимальное внимание, в первую очередь, полезно уделять первым и последним позициям по объёму продаж и прибыльности.

Ценности + обязательства = баланс

Следующим нашим действием будет создание твоими руками управленческого – реального на 100 % баланса бизнеса, которым ты управляешь.

Для чего тебе нужен баланс? Выгод от его наличия можно получить множество, самая существенная и самая доступная – это оценка финансового состояния через ответ на шесть вопросов:

1. Сколько всего денег в бизнесе?

2. Сколько денег быстрых?

3. Сколько денег долгих (длинных)?

4. Сколько имеется обязательств и с какими сроками?

5. Сколько денег собственных?

6. Сколько денег привлечённых?

Давным-давно, баланс имел правую и левую часть, правая часть – это обязательства, источники для ценностей, которые находятся в твоём распоряжении, левая часть – это непосредственно сами ценности. Визуально это упрощает работу с данными.

И разделение всего, что есть в бизнесе на две части – левую и правую, или активы и пассивы, – и есть главная наша задача на этом этапе работы.

Немного деталей, которые будут важны.

Управленческий баланс, как и бухгалтерский, формируют на конкретную дату. Оптимальной формой представления является более чем на одну дату.

Хорошим тоном является включение в отчет информации на текущую дату, и предыдущую. В этом случае видны изменения в отчете. Очень хорошо если есть три даты.

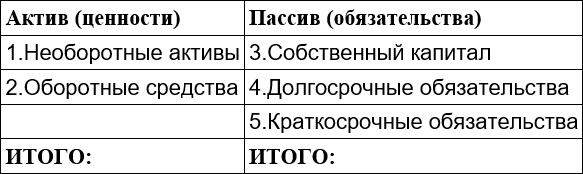

Ниже приводится самая сжатая форма управленческого баланса, какую только можно представить. Как в том анекдоте, когда «меньше – не имеет смысла».

Таблица 2. Сжатая форма управленческого баланса

Но после того, как ты освоишь её и привыкнешь собирать самостоятельно, есть смысл сделать больше подробностей.

Раньше, чем ты разберешься в пяти статьях, тебе не стоит браться за самостоятельное формирование баланса больше, чем из пяти статей, но знакомиться с ним мы будем в более детальном виде.

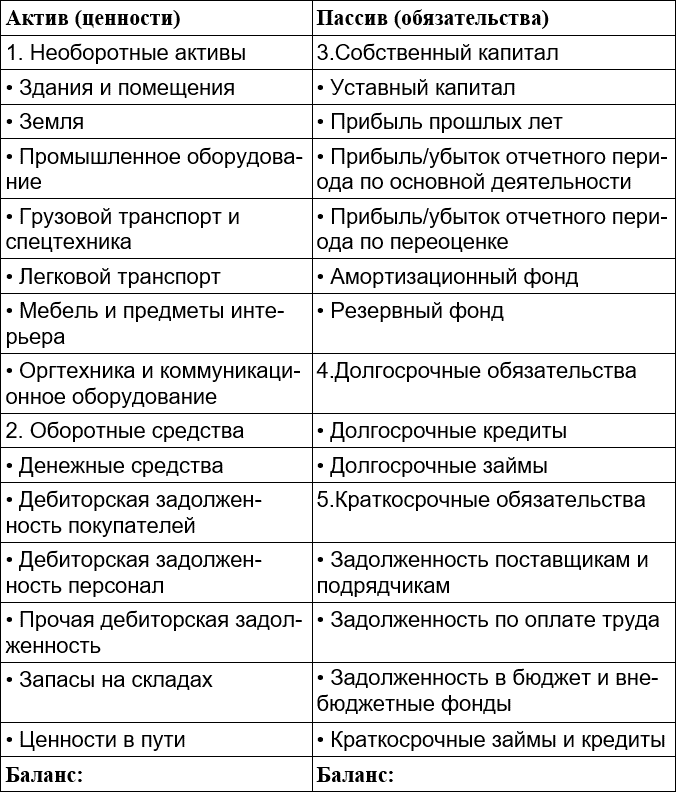

Предлагаю тебе следующие расширения основных разделов управленческого баланса, приведённые в таблице 3.

Если у тебя в бизнесе присутствует предоплата покупателей, добавь в обязательства, в пятый раздел, строчку «Задолженность перед покупателями», там будут числиться суммы полученных авансов до закрытия сделки счёт-фактурой.

Данная форма баланса наиболее полно, на мой взгляд, позволяет ответить на вопросы, связанные с управлением финансами и экономикой предприятия. Ты можешь увеличить детализацию до той степени, которая кажется полезной или начать с этими статьями и отредактировать их через двенадцать месяцев.

Расчет баланса на фактическую дату делается чрезвычайно просто. Пройдем вместе с тобой по всем разделам баланса.

КРАТКИЙ ОБЗОР БАЛАНСАРаздел первый – «Необоротные активы»Не реже раза в год на каждом предприятии проводится инвентаризация. Необоротные активы наименее всего подвержены изменениям, поэтому все, что нужно для составления баланса – это пройти с инвентаризационной ведомостью по предприятию и поставить галочки о наличии или отсутствии каждого учтенного объекта. Ты можешь, конечно, просто взять и перенести все данные из базы 1С (или другой, где у тебя ведется учет), но, минимум первый раз, рекомендую все увидеть глазами и потрогать руками.

Таблица 3. Вариант развернутого управленческого баланса

Цель осмотра имущества – оценить его состояние, пригодно/не пригодно к использованию, и получить подпись ответственного лица на инвентарной карте: «Объект в полной исправности продолжает работать». Или, наоборот: «Объект неисправен, использоваться по назначению не может». И тогда нужно создавать комиссию и списывать с учета, продавая на запчасти, и отражать убыток от списания в балансе, на сумму остаточной стоимости. Остаточной, потому что часть стоимости уже перенесена в амортизационный фонд, и если срок полезного использования истек, то убытка не будет, а изношенный объект будет заменен на новый.

Раздел второй – «Оборотные средства»По денежным средствам тебе будет достаточно банковских выписок по состоянию счетов на дату составления баланса, выписки из кассовой книги, и реестра учета векселей. По векселям мы с тобой естественно имеем в виду те, что могут быть оплачены, а не те, что в имеют характеристики «бронзовых» или «дружеских» и являются просто красивыми бумажками.

Дебиторская задолженность покупателей, это та, что подтверждена соответствующими документами о признании задолженности покупателем и безусловно будет оплачена. Та, что не будет оплачена, не стоит того, чтобы вводить тебя в заблуждение. Если есть хоть какой-то шанс на получение, внеси отдельную строку – «Задолженность к взысканию»

Дебиторская задолженность персонала подтверждается подписанными документами о получении подотчетных сумм. Она скорее всего не вернется в виде денежных средств, поэтому при анализе платежеспособности данные этой статьи учитываться не будут.

Прочая дебиторская задолженность может иметь разное содержание, допустим, ты или бухгалтер сделал авансовый платеж по налогам, и теперь государство должно бизнесу деньги. Вернуть это вряд ли получится, но ты можешь уменьшить свой следующий платеж на сумму переплаты. Все это конечно подтверждается документами налогового учета и желательно актом сверки с налоговой инспекцией.

Запасы на складах. Очень интересный предмет, как мед у Винни-Пуха, в исполнении Евгения Леонова: «Если он есть, то его сразу нет». Иди, смотри и трогай, что там на складах лежит. Может быть, там уже и нет ничего. Или совсем не то, что написано в учете. В моей практике было много забавных случаев, как исчезновения, так и обнаружения весьма полезных для бизнеса ценностей – железнодорожные цистерны, листовой прокат в пачках и другие изделия габаритами далёкие от измеряемых ручной линейкой. Для себя я давно сделал вывод, что любой склад обладает характеристиками волшебного ящика Игоря Кио. И как с успехом доказывает Дэвид Коперфильд – размер для фокуса не имеет значения. Вопрос, кто в этом случае фокусник?

Ценности в пути. Пример: ты купил товар во Владивостоке, и он доставляется к тебе железнодорожным транспортом. Документы есть – товар теоретически тоже. Но проверить качество, количество, состояние и комплектность ты не можешь до его прибытия.

Раздел третий – Собственный капиталУставный капитал – то, с чего началось предприятие. Денежные средства или оценочная стоимость имущества внесенного в капитал предприятия на старте.

Прибыль прошлых лет – это все что нажито непосильным трудом, то есть денежный эквивалент трех пиджаков импортных и трех кинокамер отечественных.

Прибыль отчетного периода – расчетная величина прироста активов предприятия за счет коммерческих операций. Купил за рубль, продал за три, два рубля попадают в данный раздел. Но это теоретически. Практически рекомендую заполнять данную статью последней, когда все остальные будут заполнены, и тебе нужно будет сделать пассив равным активу баланса. Вот здесь ты и узнаешь о результатах работы прошедшего периода.

Прибыль по переоценке. У тебя есть имущественный комплекс. Недвижимость дорожает, правильно будет учесть это удорожание в данной статье.